Cuando hablamos de empresas cotizadas, casi siempre se repite la misma explicación sencilla: salen a bolsa para financiarse, crecer y hacerse más grandes. Es una respuesta correcta, pero incompleta. Y, sobre todo, es una respuesta que deja fuera lo más interesante. Con el tiempo, cuando llevas años invirtiendo y observando cómo funciona el mercado, empiezas a notar que esa explicación no termina de encajar del todo.

Porque si una empresa ya genera mucha caja, apenas tiene deuda y su negocio funciona como un reloj, ¿por qué iba a interesarle cotizar? ¿Y por qué, una vez en bolsa, el dinero que se mueve cada día no entra en la empresa, sino que va de un inversor a otro? ¿De verdad todo esto existe solo para “financiar negocios”, o hay algo más profundo detrás?

Este artículo nace precisamente de esa inquietud. No desde la teoría académica ni desde el discurso habitual del mercado, sino desde la mirada de un inversor de largo plazo que busca entender qué papel juega realmente la bolsa y por qué determinadas empresas acaban convertidas en activos financieros globales, mientras otras, igual de exitosas, prefieren permanecer privadas.

Aquí no vamos a hablar de cotizaciones diarias, ni de predicciones, ni de fórmulas mágicas. Vamos a hablar de estructura, de incentivos y de poder. De por qué las empresas cotizadas existen, a quién benefician y qué función cumplen dentro del sistema financiero. Porque cuando entiendes esto, cambia la forma en la que inviertes: dejas de mirar solo precios y empiezas a mirar el sistema desde fuera, con más calma y con más criterio.

Si inviertes pensando en el largo plazo, en los flujos reales y en la solidez de los negocios, este artículo te va a resultar especialmente familiar.

Índice de contenidos

📑 Ver índice

- De empresa privada a empresa cotizada: el cambio de naturaleza

- Empresas cotizadas y el gran malentendido sobre la financiación

- Empresas cotizadas como infraestructura del sistema financiero

- Empresas cotizadas y el papel real de los grandes inversores

- Empresas cotizadas y el papel del pequeño inversor

- Empresas cotizadas… pero no abiertas: control, poder y free float

- Empresas cotizadas y por qué algunas grandes empresas nunca cotizan

- Empresas cotizadas y los dividendos: volver al negocio real

- Conclusión: empresas cotizadas, sistema financiero y forma de invertir

De empresa privada a empresa cotizada: el cambio de naturaleza

La empresa privada frente a las empresas cotizadas

Una empresa privada y una empresa cotizada no se diferencian solo en dónde se compran o venden sus acciones. La diferencia es mucho más profunda. Cuando una empresa decide cotizar, no está dando únicamente un paso financiero; está cambiando su naturaleza.

Una empresa privada existe, ante todo, como un negocio. Tiene unos propietarios bien definidos, una gestión enfocada en el largo plazo y un valor que no se mide cada día. Su éxito se evalúa en función de algo muy concreto: si genera beneficios, si crece de forma sostenible y si cumple el objetivo para el que fue creada. El valor de la empresa es interno, poco visible y, sobre todo, poco líquido.

Cuando una empresa pasa a ser una empresa cotizada

Al salir a bolsa, todo eso cambia. La empresa se divide en acciones, su propiedad se fragmenta y su valor pasa a medirse de forma continua. En ese momento, la empresa deja de ser únicamente un negocio productivo y pasa a formar parte del universo de las empresas cotizadas.

Ya no vale solo “lo que gana” o “lo que posee”, sino lo que el mercado está dispuesto a pagar por ella en cada momento. Cotizar no es simplemente una forma de conseguir dinero; es aceptar que el mercado empiece a poner precio al futuro del negocio.

Empresas cotizadas: entre el negocio real y el activo financiero

Por eso muchas empresas cotizadas empiezan a vivir en dos planos distintos. Por un lado, siguen produciendo, vendiendo y gestionando personas, fábricas o tiendas. Por otro, existen como instrumento financiero: algo que se compra, se vende, se pondera en índices y se utiliza para mover capital.

Ambos planos conviven, pero no siempre avanzan al mismo ritmo. El negocio puede ir bien mientras la cotización cae, o al revés. Esta dualidad es inherente a las empresas cotizadas y explica muchas de las aparentes incoherencias del mercado.

Qué significa invertir en empresas cotizadas a largo plazo

Entender este cambio de naturaleza es fundamental para el inversor de largo plazo. Porque cuando compras acciones de empresas cotizadas, no estás participando únicamente en un negocio concreto; estás entrando en un sistema donde ese negocio también cumple una función financiera.

Comprender esto permite invertir con más calma, separar ruido de valor y evitar muchas frustraciones habituales entre quienes miran solo el precio y no el papel estructural que cumple la empresa en el mercado.

Empresas cotizadas y el gran malentendido sobre la financiación

Existe una idea muy extendida según la cual la bolsa existe para financiar empresas. Bajo esta lógica, los inversores compran acciones, las empresas reciben ese dinero y lo utilizan para crecer. Es una explicación sencilla y tranquilizadora, pero solo describe una parte muy pequeña de lo que ocurre en realidad.

En el día a día del mercado, las empresas cotizadas apenas reciben dinero nuevo. Sin embargo, el volumen de capital que se mueve a su alrededor es enorme. Entender esta aparente contradicción es clave para comprender la función real de la bolsa.

Empresas cotizadas y la entrada real de dinero nuevo

El dinero fresco solo llega a las empresas cotizadas en momentos muy concretos: la salida a bolsa y las ampliaciones de capital. Fuera de esos episodios, la empresa no recibe dinero cuando sus acciones se compran o se venden.

Cuando un inversor compra acciones en el mercado, no está financiando directamente a la empresa, sino adquiriendo esa participación a otro inversor. Este matiz, aunque básico, suele pasarse por alto y es el origen de muchas interpretaciones erróneas sobre el funcionamiento de la bolsa.

El papel del mercado secundario

La mayor parte del tiempo, la bolsa funciona como un mercado secundario. Es decir, un espacio donde se intercambia propiedad entre inversores, no entre inversores y empresas. El dinero cambia de manos, pero la empresa permanece al margen de la transacción.

Este mecanismo permite que los accionistas entren y salgan sin afectar a la operativa del negocio. La empresa sigue produciendo, vendiendo y generando beneficios mientras el capital rota a su alrededor.

Empresas cotizadas y transferencia financiera

Desde fuera, esta dinámica puede parecer una simple transferencia financiera sin impacto real. Sin embargo, esta transferencia cumple una función esencial: redistribuye el riesgo y aporta liquidez al sistema.

Gracias a ella, el ahorro puede transformarse en inversión sin quedar bloqueado durante décadas, y el capital puede moverse sin poner en peligro la continuidad del negocio. Las empresas cotizadas no necesitan recibir dinero constantemente; necesitan un entorno donde su propiedad sea líquida y transferible.

Cuando el precio no refleja el negocio

Uno de los efectos más visibles de este malentendido aparece cuando una empresa mejora resultados y, aun así, su cotización no acompaña. Desde el punto de vista del negocio, todo parece ir bien. Desde el punto de vista del mercado, pueden estar ocurriendo otras cosas completamente distintas: cambios en tipos de interés, rotaciones sectoriales o movimientos de grandes flujos de capital.

Comprender esta diferencia ayuda al inversor a separar el valor económico del ruido del mercado y a reducir muchas frustraciones habituales.

Empresas cotizadas como infraestructura del sistema financiero

Llegados a este punto, ya sabemos que la bolsa no vive de financiar empresas de forma continua y que la mayor parte del tiempo funciona como un mercado de intercambio entre inversores. Pero todavía falta una pieza importante para completar el puzzle: por qué este sistema es tan necesario y qué papel juegan en él las empresas cotizadas.

Para entenderlo, hay que dejar de pensar en la bolsa como un simple mercado y empezar a verla como una infraestructura. Una infraestructura financiera diseñada para canalizar grandes volúmenes de capital, repartir riesgo y permitir que el ahorro se mueva en el tiempo sin romper la economía real.

Empresas cotizadas y la necesidad de canalizar capital

El sistema financiero global tiene un problema permanente: la acumulación de capital. Fondos de pensiones, aseguradoras, fondos soberanos y grandes patrimonios generan y gestionan cantidades de dinero que no pueden quedarse paradas sin perder valor.

Ese capital necesita:

- Liquidez

- Escala

- Transparencia

- Continuidad

Las empresas cotizadas encajan perfectamente en esa necesidad. Son lo suficientemente grandes, están auditadas, son visibles y permiten mover dinero sin fricciones excesivas. No se trata de que el capital “confíe” en ellas de forma romántica, sino de que funcionan como conductos fiables.

La bolsa como sistema de reparto de riesgo

Más allá del dinero, el verdadero problema que resuelve el mercado es el del riesgo. Cualquier actividad económica conlleva incertidumbre: cambios tecnológicos, crisis, inflación, regulaciones o ciclos económicos.

La bolsa permite que ese riesgo:

- No recaiga en un solo propietario

- Se reparta entre millones de accionistas

- Se transfiera con facilidad

Gracias a este mecanismo, una empresa puede existir durante décadas sin que sus dueños originales tengan que cargar indefinidamente con todo el riesgo de su futuro.

Empresas cotizadas y la transformación del tiempo en valor

Uno de los aspectos menos evidentes, pero más importantes, es la capacidad de las empresas cotizadas para convertir expectativas futuras en valor presente. El mercado no solo mira lo que una empresa gana hoy, sino lo que cree que puede ganar dentro de diez, veinte o treinta años.

Ese ejercicio continuo de valoración permite:

- Anticipar crecimiento

- Ajustar expectativas

- Asignar capital antes de que el valor exista realmente

Desde este punto de vista, la cotización no es un reflejo exacto del negocio actual, sino una hipótesis colectiva sobre su futuro.

Empresas cotizadas como activos intercambiables

Otra función clave de las empresas cotizadas es su intercambiabilidad. Una acción puede venderse hoy, recomprarse mañana o utilizarse como colateral, sin afectar a la operativa del negocio subyacente.

Esta característica es esencial para el sistema porque convierte a las empresas en activos:

- Comparables

- Transferibles

- Integrables en carteras globales

Sin esta estandarización, el movimiento de capital a gran escala sería lento, costoso y poco eficiente.

Por qué esta infraestructura pasa desapercibida

Paradójicamente, cuanto mejor funciona una infraestructura, menos se nota. La mayoría de inversores utiliza la bolsa sin plantearse para qué existe realmente. Se centran en el precio, en la rentabilidad o en el dividendo, pero no en la función que permite que todo eso sea posible.

Entender que las empresas cotizadas forman parte de una infraestructura financiera más amplia no cambia el negocio de las empresas, pero sí cambia la mirada del inversor. Y ese cambio de mirada es, muchas veces, la diferencia entre invertir con ansiedad o hacerlo con convicción.

Empresas cotizadas y el papel real de los grandes inversores

Una vez entendida la función de las empresas cotizadas como infraestructura financiera, la siguiente pregunta es inevitable: ¿quién utiliza realmente esa infraestructura a gran escala? La respuesta apunta siempre al mismo lugar: los grandes inversores institucionales.

Fondos de pensiones, aseguradoras, fondos soberanos y grandes patrimonios no se acercan a la bolsa con la mentalidad del inversor particular. Su relación con el mercado es distinta, no porque sean más listos, sino porque juegan a otra escala y persiguen objetivos estructurales, no tácticos.

Empresas cotizadas como vehículos, no como proyectos personales

Para el gran capital, una empresa cotizada no es un proyecto que haya que “creer” o “defender”. Es un vehículo. Un medio a través del cual colocar dinero, mantenerlo trabajando y poder moverlo cuando las condiciones cambian.

Esto explica por qué muchos grandes inversores no buscan controlar la empresa ni participar activamente en su gestión. Prefieren que exista un equipo directivo sólido, estable y previsible, mientras ellos se limitan a evaluar si el activo encaja o no en su cartera global.

La asignación de capital a gran escala

A diferencia del inversor minorista, el gran inversor no decide simplemente si compra o vende una empresa concreta. Decide cuánto capital asigna a un país, a un sector, a un tipo de activo o a un nivel de riesgo determinado.

Dentro de ese proceso, las empresas cotizadas funcionan como piezas intercambiables. Hoy una compañía puede encajar en una cartera y mañana dejar de hacerlo, no porque el negocio haya cambiado, sino porque ha cambiado el contexto macroeconómico, los tipos de interés o las necesidades de liquidez.

Empresas cotizadas y la preferencia por el control ajeno

Puede resultar contraintuitivo, pero muchos grandes inversores prefieren empresas donde el control esté claramente definido, incluso concentrado. Un fundador fuerte o una familia dominante suelen aportar una visión de largo plazo que el mercado valora, siempre que el negocio sea sólido.

En estos casos, el inversor institucional no busca influir en las decisiones. Busca previsibilidad. Sabe que su papel no es dirigir la empresa, sino convivir con una estructura de poder estable que permita al negocio seguir funcionando sin sobresaltos.

Empresas cotizadas frente a la rotación constante del capital

El capital institucional se mueve constantemente. Entra, sale, rota y se redistribuye en función de miles de variables. Las empresas cotizadas permiten que ese movimiento ocurra sin afectar al funcionamiento interno del negocio.

Desde fuera, esto puede dar la sensación de que la empresa es utilizada como una ficha intercambiable. En cierto modo lo es. Pero esa intercambiabilidad es precisamente lo que permite que el negocio real siga operando sin verse arrastrado por cada decisión financiera que ocurre a su alrededor.

Lo que esto significa para el inversor particular

Para el inversor minorista, entender este comportamiento es fundamental. No compite con los grandes inversores, ni debería intentarlo. Juega otro papel dentro del sistema y tiene otras ventajas, como el horizonte temporal y la capacidad de mantener posiciones sin necesidad de rotar constantemente.

Comprender cómo utilizan las empresas cotizadas los grandes inversores permite interpretar mejor muchos movimientos del mercado y, sobre todo, evitar conclusiones erróneas cuando el precio parece no tener sentido a corto plazo.

Empresas cotizadas y el papel del pequeño inversor

Después de analizar a las empresas cotizadas como infraestructura y a los grandes inversores como usuarios intensivos de esa infraestructura, queda una pieza clave del sistema: el inversor particular. El que no mueve mercados, pero participa en ellos de forma constante y silenciosa.

Lejos de ser irrelevante, el pequeño inversor cumple una función específica y necesaria. No compite en velocidad ni en volumen, pero aporta algo que el sistema necesita: estabilidad en el tiempo.

Empresas cotizadas como destino del ahorro a largo plazo

Para la mayoría de inversores particulares, la bolsa no es un campo de batalla diario, sino un lugar donde canalizar el ahorro. Las empresas cotizadas permiten transformar ingresos presentes en participación futura en negocios reales.

Este enfoque no busca optimizar cada movimiento, sino acompañar a empresas durante años. El capital no entra y sale constantemente; se queda. Y esa permanencia es una de las bases sobre las que se sostiene el sistema.

La paciencia como ventaja competitiva

A diferencia del capital institucional, el inversor particular no tiene que rotar por obligación. No responde a reembolsos, a cambios de mandato ni a restricciones de liquidez. Puede permitirse esperar.

Esa paciencia, bien entendida, se convierte en una ventaja. Permite atravesar ciclos completos, soportar volatilidad y centrarse en el negocio, no en el precio. No es una estrategia pasiva; es una elección consciente.

Empresas cotizadas y la estabilidad que no se ve

El pequeño inversor rara vez aparece en los titulares, pero su comportamiento agregado importa. Comprar de forma periódica, mantener posiciones y reinvertir dividendos aporta una base estable de capital que reduce los extremos del mercado.

Esta estabilidad no evita las crisis ni las caídas, pero sí contribuye a que el sistema no dependa únicamente de flujos rápidos y especulativos. En ese sentido, el inversor particular actúa como amortiguador, no como motor.

Empresas cotizadas vistas desde el largo plazo

Cuando se observan las empresas cotizadas desde un horizonte amplio, muchas de las incoherencias aparentes del mercado pierden importancia. El ruido diario deja paso a tendencias más claras: crecimiento del negocio, generación de caja y capacidad de repartir beneficios.

Este cambio de perspectiva no elimina el riesgo, pero lo hace más comprensible. Y comprender el riesgo es una parte esencial de invertir con tranquilidad.

El encaje natural del inversor en el sistema

El pequeño inversor no necesita entender cada movimiento del mercado para participar en él. Lo que sí necesita es saber qué papel está jugando. No es el de mover capital a gran escala, sino el de acompañar a negocios sólidos y dejar que el tiempo haga su trabajo.

Cuando se entiende este encaje, desaparece gran parte de la ansiedad asociada a la inversión. Las empresas cotizadas dejan de verse como una sucesión de precios y pasan a verse como lo que son: participaciones en negocios que existen dentro de un sistema más amplio.

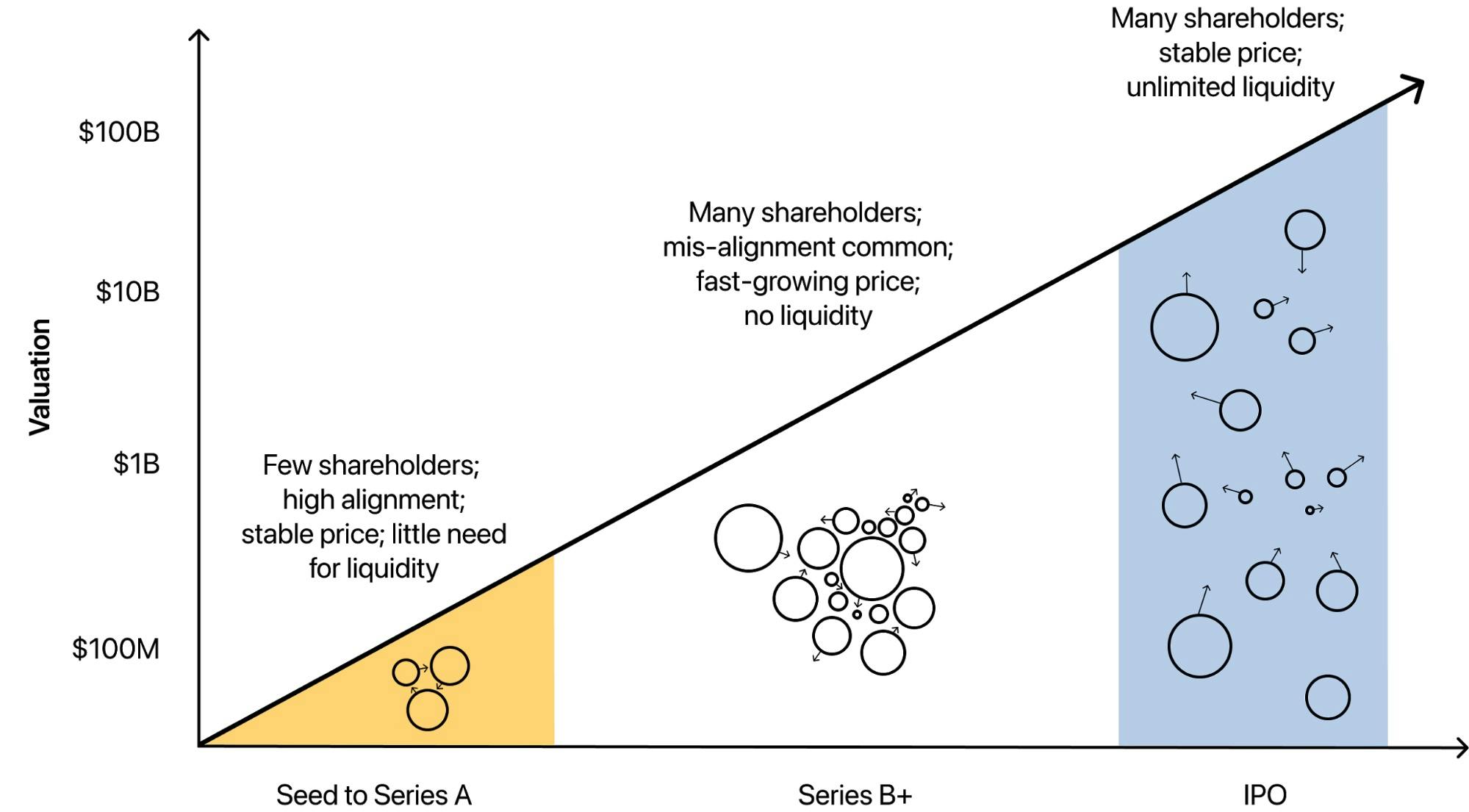

Empresas cotizadas… pero no abiertas: control, poder y free float

Una de las grandes confusiones al hablar de bolsa es pensar que una empresa cotizada es, por definición, una empresa “abierta” y repartida entre miles de accionistas con poder real. En la práctica, muchas de las compañías más sólidas del mercado funcionan de una forma muy distinta.

Cotizan, sí. Pero el control permanece firmemente en manos de un núcleo reducido: fundadores, familias o socios históricos. El mercado participa, pero no manda.

Empresas cotizadas con control concentrado

En muchas empresas cotizadas, la mayor parte del capital sigue en manos de un grupo muy reducido. El free float —la parte realmente negociable— es suficiente para dar liquidez y valoración, pero no para diluir el poder.

Este modelo no es una anomalía. Es una elección estratégica. Permite a los propietarios originales:

- Mantener el control

- Acceder al mercado

- Convertir la empresa en un activo financiero

sin perder el timón del negocio.

Cuando el mercado entra, pero no decide

Desde fuera, puede parecer contradictorio: ¿por qué permitir que el mercado participe si no va a tener capacidad de decisión? Precisamente por eso. El mercado aporta liquidez, valoración continua y acceso al capital, pero no interfiere en la gestión diaria.

Para muchos fundadores, esta es la combinación óptima. El negocio sigue guiado por una visión clara y estable, mientras el mercado cumple su función financiera.

Empresas cotizadas que funcionan como empresas privadas

En la práctica, muchas empresas cotizadas operan como si fueran privadas. No toman decisiones pensando en el próximo trimestre, sino en el largo plazo. La diferencia es que su envoltorio es público y financiero.

Ejemplos conocidos como Inditex o Gestamp muestran este modelo con claridad: control definido, mercado presente y una estructura que permite crecer sin perder identidad.

El free float como herramienta, no como concesión

El free float no es una cesión de poder, es una herramienta. Se libera el capital justo para que la acción sea líquida, entre en índices y resulte atractiva para inversores institucionales y minoristas.

Desde el punto de vista del sistema, eso es suficiente. No hace falta que el 100 % del capital esté disponible; basta con que haya una parte que permita mover dinero a escala.

Lo que implica esto para el inversor

Para el inversor particular, este modelo tiene implicaciones claras. Comprar acciones de estas empresas no significa influir en su gestión, sino aceptar un rol concreto: participar en los resultados de un negocio bien dirigido.

Quien busca control, este no es su sitio. Quien busca estabilidad, alineación y flujos sostenidos, suele encontrar aquí un terreno mucho más cómodo para invertir a largo plazo.

Empresas cotizadas y por qué algunas grandes empresas nunca cotizan

Después de entender el papel que cumplen las empresas cotizadas dentro del sistema financiero, surge una pregunta natural: si cotizar aporta liquidez, valoración y acceso a capital, ¿por qué algunas empresas grandes, rentables y dominantes deciden no hacerlo nunca?

La respuesta no está en la falta de ambición ni en el desconocimiento del mercado, sino en una decisión estratégica muy consciente: no todas las empresas necesitan convertirse en infraestructura financiera.

Empresas cotizadas frente a negocios autosuficientes

Hay empresas que generan tanta caja que no necesitan financiación externa. Su crecimiento puede sostenerse con recursos propios y su balance no depende del crédito ni del mercado de capitales.

En estos casos, cotizar no aporta una ventaja clara. El negocio ya funciona, ya crece y ya cumple su función económica sin necesidad de abrirse al mercado ni someterse a su dinámica.

El coste invisible de cotizar

Salir a bolsa no es gratis, aunque no siempre se mida en términos financieros directos. Cotizar implica:

- Transparencia constante

- Exposición pública

- Presión de expectativas

- Narrativa externa sobre el negocio

Para algunas empresas, este coste supera los beneficios potenciales. Especialmente cuando el control y la flexibilidad son parte esencial de su ventaja competitiva.

Empresas cotizadas y la renuncia al control absoluto

Cotizar supone aceptar que el mercado opine, valore y juzgue. Aunque el control formal pueda mantenerse, la influencia externa aumenta. Para ciertos propietarios, esta cesión —aunque sea parcial— no compensa.

En estos casos, permanecer privados permite:

- Decidir sin ruido

- Pensar exclusivamente en el largo plazo

- Evitar comparaciones constantes

No es una postura conservadora; es una elección racional.

El ejemplo de las grandes empresas privadas

Un caso muy conocido en España es Mercadona. Se trata de una empresa enorme, altamente rentable y con una posición dominante. Sin embargo, ha optado de forma clara por no cotizar.

La razón no es la falta de oportunidades, sino todo lo contrario. El negocio genera suficiente caja, el control está bien definido y no existe necesidad de convertir la empresa en un activo financiero negociable.

Cuando no cotizar es una ventaja estratégica

No cotizar permite a estas empresas mantenerse fuera de la lógica financiera del mercado. No necesitan explicar cada decisión, ni responder a expectativas trimestrales, ni convivir con la volatilidad del capital.

Desde fuera, puede parecer una renuncia. Desde dentro, suele ser una forma de proteger el modelo de negocio y la cultura empresarial frente a dinámicas que no siempre aportan valor real.

Empresas cotizadas y los dividendos: volver al negocio real

En un entorno donde gran parte de la actividad bursátil gira alrededor de precios, flujos y rotaciones de capital, los dividendos cumplen una función que a menudo se subestima. No son solo una forma de rentabilidad; son una manera de reconectar la inversión con el negocio real.

Para muchos inversores de largo plazo, los dividendos actúan como un ancla. Devuelven el foco a lo esencial: si la empresa gana dinero y lo reparte, el inversor participa directamente de ese resultado, al margen de lo que haga la cotización en el corto plazo.

Empresas cotizadas que generan flujos reales

No todas las empresas cotizadas son iguales. Algunas dependen casi exclusivamente de expectativas futuras; otras generan caja de forma recurrente y previsible. En estas últimas, el dividendo es la expresión más clara de que el negocio funciona.

Cuando una empresa reparte dividendos de manera sostenida, está demostrando varias cosas al mismo tiempo:

- Que genera beneficios reales

- Que su balance es sólido

- Que no necesita reinvertir todo para sobrevivir

Para el inversor, esto aporta una capa adicional de confianza que va más allá del precio de la acción.

El dividendo como antídoto frente a la narrativa del mercado

El mercado vive de narrativas: crecimiento, disrupción, expectativas, ciclos. El dividendo, en cambio, es poco narrativo. Es concreto, medible y tangible. O existe, o no existe.

Por eso, en momentos de euforia o de pánico, el dividendo actúa como un recordatorio de la realidad económica de la empresa. Puede reducir la dependencia emocional del precio y ayudar al inversor a mantener la calma cuando el mercado exagera.

Empresas cotizadas vistas como generadoras de rentas

Cuando se invierte con mentalidad de dividendos, la mirada sobre las empresas cotizadas cambia. Dejan de ser simples activos que suben o bajan y pasan a verse como fuentes de renta.

Esta forma de invertir no elimina el riesgo, pero lo transforma. El foco se desplaza:

- del corto al largo plazo

- del precio al flujo

- de la especulación a la sostenibilidad

Es una manera distinta de participar en el sistema financiero, más alineada con la economía real.

El largo plazo como aliado silencioso

El dividendo cobra aún más sentido cuando se combina con tiempo. Reinvertido de forma constante, permite aprovechar el interés compuesto sin necesidad de acertar con el momento exacto de entrada o salida.

Aquí, la volatilidad deja de ser una amenaza constante y se convierte, en muchos casos, en una oportunidad. El precio puede fluctuar, pero el flujo sigue llegando.

Empresas cotizadas y el papel del inversor paciente

El inversor que prioriza dividendos suele encajar de forma natural con empresas cotizadas maduras, estables y bien gestionadas. No busca sorpresas ni crecimientos explosivos, sino continuidad.

Este tipo de inversor no exige resultados inmediatos ni cambios constantes. Aporta capital paciente y recibe, a cambio, una parte recurrente del beneficio generado. Es una relación más silenciosa, pero también más coherente con la idea de invertir para vivir tranquilo.

Conclusión: empresas cotizadas, sistema financiero y forma de invertir

A lo largo de este artículo hemos visto que las empresas cotizadas no existen únicamente para financiar negocios ni para que los inversores compren y vendan acciones. Existen porque cumplen una función mucho más amplia dentro del sistema financiero: canalizan capital, reparten riesgo y permiten que el ahorro viaje en el tiempo sin quedarse bloqueado.

Entender esto cambia la forma de mirar la bolsa. El precio deja de ser el centro de todo y pasa a ser solo una consecuencia. Las subidas y bajadas ya no se interpretan como juicios absolutos sobre el negocio, sino como el resultado de flujos, expectativas y decisiones que muchas veces están muy lejos de la realidad operativa de la empresa.

También queda claro que no todas las empresas cotizadas son iguales. Algunas se convierten en simples vehículos financieros, mientras que otras mantienen un vínculo fuerte con la economía real, generan caja de forma recurrente y reparten parte de ese valor a sus accionistas. Saber distinguir unas de otras es, probablemente, una de las habilidades más importantes para el inversor de largo plazo.

Invertir con esta perspectiva no garantiza mejores resultados a corto plazo, pero sí aporta algo mucho más valioso: tranquilidad, coherencia y criterio. Permite aceptar el papel que uno juega dentro del sistema y utilizarlo a favor propio, en lugar de pelear constantemente contra él.

Al final, invertir no consiste solo en elegir buenas empresas. Consiste en entender para qué existen, qué función cumplen y cómo encajan dentro de un sistema que va mucho más allá de una pantalla con precios en movimiento.

Y cuando eso se entiende, las decisiones se toman con menos ruido… y con mucha más convicción.

Empresas cotizadas: por qué existen y qué papel juegan realmente en el sistema financiero

Cuando hablamos de empresas cotizadas, casi siempre se repite la misma explicación sencilla: sa…

Recorte del Dividendo: Qué Hacer Cuando tu Empresa Paga Menos

Recorte del dividendo: pocas expresiones ponen tan nervioso a un inversor de largo plazo. Un día rev…

¿Vale la pena invertir en dividendos?

¿Te has preguntado alguna vez si realmente merece la pena invertir en dividendos? Para muchos i…

Impuestos sobre dividendos en España en 2025: guía completa para inversores

Cobrar dividendos mola, no te voy a engañar 😎. Ves dinero entrando en tu cuenta solo por tener accio…

Cómo generar ingresos pasivos con dividendos: el plan para llegar a 1000 € al año

¿Te imaginas abrir tu cuenta del broker y ver que cada mes recibes dinero sin hacer nada más que man…

Las 10 Mejores Acciones con Dividendos Mensuales en 2025 para Ingresos Constantes

En el mundo de la inversión en dividendos, pocas cosas resultan tan atractivas como recibir ingresos…