En el mundo de las finanzas hay un concepto que lo sostiene todo, pero que muchas veces pasa desapercibido: la liquidez en el sistema financiero. No se trata solo de tener dinero disponible, sino del combustible que permite que la economía funcione, que los bancos presten, que los mercados se muevan y que los inversores puedan encontrar oportunidades reales.

Comprender cómo se genera, quién la controla y de qué manera influye en los mercados es esencial para cualquier persona interesada en invertir, ya sea en bolsa, en renta fija o en activos alternativos. La liquidez determina el ritmo de la economía: cuando fluye con facilidad, los mercados suelen subir; cuando se restringe, el escenario cambia radicalmente.

En este artículo vamos a desvelar qué es realmente la liquidez, cómo se crea, qué papel juega la deuda, qué riesgos existen en la llamada “banca en la sombra” y, lo más importante, cómo puedes interpretar estos movimientos para tomar mejores decisiones de inversión.

- ¿Qué es realmente la liquidez en el sistema financiero?

- La deuda y su relación con la liquidez en el sistema financiero

- Quién controla la emisión de liquidez en el sistema financiero

- La banca en la sombra: el lado oculto de la liquidez en el sistema financiero

- Indicadores clave de liquidez en el sistema financiero

- Cómo influye la liquidez en el sistema financiero en tus inversiones

- Conclusión

- Preguntas frecuentes

¿Qué es realmente la liquidez en el sistema financiero?

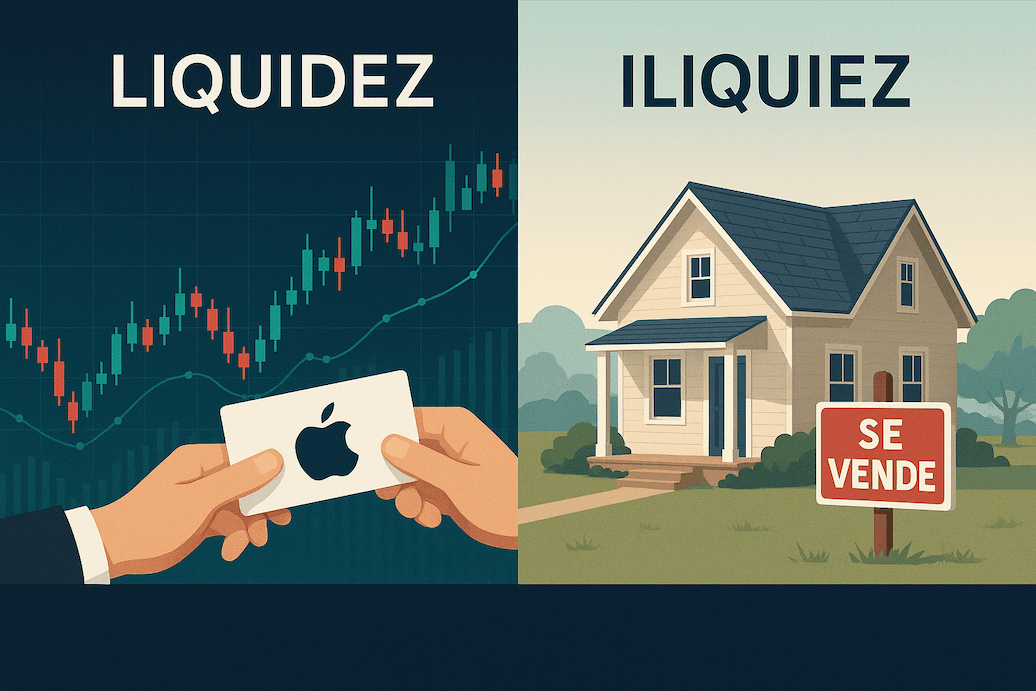

Cuando hablamos de la liquidez en el sistema financiero, nos referimos a la facilidad con la que los activos pueden convertirse en dinero sin perder valor en el proceso. No es solo un concepto técnico: es el “oxígeno” que mantiene vivo al sistema económico.

👉 Definición sencilla: la liquidez es la capacidad de transformar un activo en efectivo de manera rápida y sin que su precio se vea afectado.

🔹 Ejemplo cotidiano

Imagina que tienes 100 acciones de Apple. Si decides venderlas, encontrarás compradores en segundos porque la bolsa tiene miles de órdenes activas en todo momento. Esa es la liquidez en acción.

Ahora piensa en un piso en un pequeño pueblo: quizá tardes meses en encontrar un comprador y puede que tengas que bajar el precio. Ese es un activo menos líquido.

🔹 Metáfora

Podemos imaginar la liquidez como el tráfico en una ciudad:

- Un mercado líquido es como una autopista despejada, donde los coches (transacciones) fluyen con rapidez.

- Un mercado poco líquido es como una calle estrecha y atascada: los coches apenas avanzan y llegar a destino (vender tu activo) se hace lento y costoso.

🔹 Dato real y actual

Según el Banco Central Europeo (BCE), en 2024 la base monetaria de la zona euro se redujo un 2,8%, reflejo de la política de endurecimiento monetario para frenar la inflación. Esto significa que circula menos liquidez disponible para créditos, inversiones y mercados financieros.

En paralelo, la Reserva Federal de EE. UU. (Fed) aplicó programas de Quantitative Tightening (QT) retirando liquidez del sistema, lo que se tradujo en una caída de la renta variable en determinados tramos de 2022–2023.

Estos ejemplos muestran cómo la liquidez no es un término abstracto: impacta directamente en los precios de tus inversiones.

🔹 Por qué importa para ti como inversor

- Cuando hay abundante liquidez, el dinero fluye hacia activos de riesgo (acciones, criptomonedas, bienes raíces), lo que tiende a elevar sus precios.

- Cuando escasea, los inversores se vuelven más conservadores, aumenta la volatilidad y los activos más arriesgados suelen sufrir caídas.

Comprender la liquidez en el sistema financiero te permite anticipar el pulso del mercado. No se trata de adivinar el futuro, sino de interpretar las condiciones que marcan hacia dónde se moverá el capital.

La liquidez no es un concepto reservado a economistas o banqueros centrales; es la clave que conecta la política monetaria con tus inversiones. Quien entienda este “flujo invisible” sabrá por qué los mercados suben, bajan o se estancan, y podrá tomar decisiones más inteligentes.

La deuda y su relación con la liquidez en el sistema financiero

En el corazón del sistema financiero late un mecanismo que nunca se apaga: la deuda. Puede sonar negativo, pero en realidad es el motor que mantiene en marcha la economía moderna.

👉 Idea clave: la deuda rara vez se paga del todo. Normalmente se refinancia, es decir, se sustituye por otra nueva. Así, el sistema sigue funcionando como una rueda que nunca deja de girar.

🔹 ¿Por qué la deuda es tan importante para la liquidez?

La relación entre deuda y liquidez es directa:

- Cuando los gobiernos, empresas o familias se endeudan, entra dinero nuevo en circulación.

- Esos fondos alimentan el consumo, la inversión y la actividad económica.

- Pero cuando la deuda se restringe (por tipos altos o falta de crédito), la liquidez disponible en el sistema se reduce.

📌 Ejemplo práctico: si una empresa emite bonos por 1.000 millones €, los inversores compran esos títulos y la compañía recibe liquidez inmediata para crecer. Con esa liquidez contratará empleados, comprará materiales y generará más movimiento económico.

🔹 El mito de “pagar la deuda”

En la mayoría de países desarrollados, la deuda pública nunca se liquida al 100%. Se rueda de generación en generación.

- Los gobiernos emiten nueva deuda para cubrir la que vence.

- Mientras haya confianza y capacidad de refinanciación, el engranaje no se detiene.

📊 Dato real: la deuda pública de Estados Unidos superó los 34 billones de dólares en 2025, un récord histórico. Sin embargo, los mercados siguen comprando bonos del Tesoro porque confían en su capacidad de refinanciación.

🔹 Riesgo y oportunidad para el inversor

- Cuando la deuda se expande, aumenta la liquidez y los activos de riesgo suelen subir.

- Cuando los bancos centrales encarecen la deuda con tipos altos, se enfría la liquidez y los mercados pueden resentirse.

⚠️ Ejemplo histórico: en 2011, la crisis de deuda soberana en Europa (Grecia, Italia, España) provocó fuertes caídas en bolsa porque la refinanciación de la deuda pública se puso en duda.

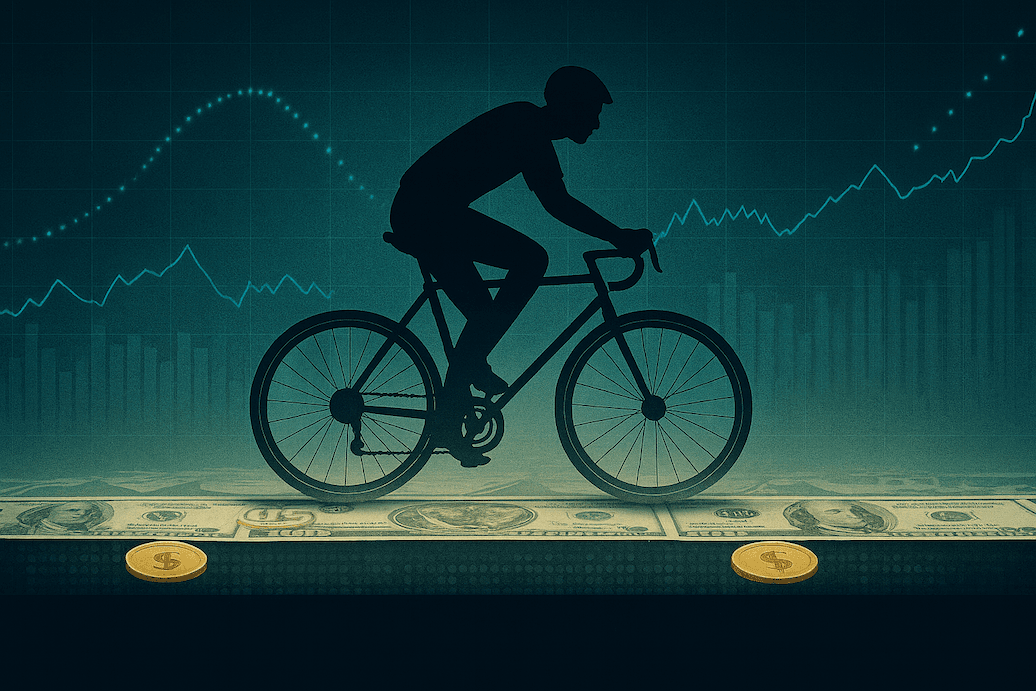

🔹 Metáfora

La deuda es como una bicicleta en movimiento: mientras pedaleas, se mantiene estable. Si dejas de pedalear (refinanciar), corres el riesgo de caerte.

La deuda no es un error del sistema, sino un engranaje esencial que mantiene la liquidez fluyendo. Como inversor, entender cómo se refinancia y cómo afectan los tipos de interés a este proceso es clave para anticipar fases de abundancia o sequía de capital en los mercados.

Quién controla la emisión de liquidez en el sistema financiero

La liquidez no surge de la nada. Detrás de cada euro o dólar que circula en la economía hay instituciones y mecanismos que determinan cuánto dinero fluye y hacia dónde se dirige. Entender quién controla este proceso es fundamental para anticipar cómo afectará a tus inversiones.

🔹 1. Los bancos centrales: los arquitectos de la liquidez

Organismos como el Banco Central Europeo (BCE) o la Reserva Federal de Estados Unidos (Fed) tienen el poder de expandir o contraer la cantidad de dinero disponible.

- Lo hacen a través de los tipos de interés (encareciendo o abaratando el crédito).

- Con programas como el Quantitative Easing (QE), donde compran deuda y activos financieros para inyectar liquidez.

- O con el Quantitative Tightening (QT), que retira dinero del sistema vendiendo activos o dejando que venzan sin renovarlos.

📊 Ejemplo real: en 2020, tras la pandemia, la Fed aumentó su balance en más de 3 billones de dólares en solo unos meses, una de las mayores inyecciones de liquidez de la historia. Eso impulsó a los mercados bursátiles a nuevos máximos.

🔹 2. Los bancos comerciales: multiplicadores del dinero

Aunque los bancos centrales emiten la base monetaria, son los bancos comerciales los que la amplifican.

- Cada vez que conceden un crédito, crean dinero nuevo en el sistema.

- Ese dinero entra en circulación y se multiplica cuando el receptor lo gasta, invierte o deposita en otra entidad.

📌 Ejemplo sencillo: si un banco recibe 1.000 € en depósitos y el coeficiente de reserva es del 10%, puede prestar 900 € a otra persona. Esa persona gastará ese dinero y el receptor lo depositará en otro banco, que a su vez prestará otra parte. Así, de 1.000 € iniciales, el sistema genera varios miles en liquidez.

🔹 3. Los mercados paralelos: la “banca en la sombra”

Existe un tercer actor menos visible pero igual de influyente: la llamada banca en la sombra (shadow banking).

Aquí entran en juego fondos de inversión, hedge funds, vehículos financieros y entidades no reguladas que también mueven enormes cantidades de liquidez mediante préstamos, derivados y titulizaciones.

⚠️ Riesgo: al no estar bajo las mismas reglas que los bancos tradicionales, esta liquidez puede ser más inestable. Fue precisamente en este ámbito donde se gestó parte de la crisis financiera de 2008.

🔹 4. La liquidez global y sus interconexiones

Hoy ningún país controla su liquidez de forma aislada. Lo que hace la Fed impacta en Europa, Asia y Hiberoamérica.

- Si la Fed sube tipos y atrae capital hacia EEUU, se seca la liquidez en mercados emergentes.

- Si el BCE mantiene tipos bajos, puede generar flujos de capital hacia la renta variable europea.

🌍 En un mundo interconectado, la liquidez se ha convertido en un fenómeno global donde los movimientos de capital responden a señales internacionales.

La emisión de liquidez en el sistema financiero no depende de un único actor, sino de un engranaje complejo: bancos centrales que diseñan la política monetaria, bancos comerciales que amplifican el crédito y mercados paralelos que añaden flexibilidad (y riesgo). Para el inversor, conocer estos actores es clave para interpretar por qué los mercados suben o se frenan de repente.

La banca en la sombra: el lado oculto de la liquidez en el sistema financiero

Cuando pensamos en liquidez, solemos mirar a los bancos centrales o comerciales. Sin embargo, existe un actor menos visible pero cada vez más influyente: la banca en la sombra (shadow banking). Se trata de un conjunto de instituciones financieras no bancarias —como fondos de inversión, hedge funds, aseguradoras o vehículos de titulización— que mueven enormes cantidades de dinero fuera del sistema regulado tradicional.

🔹 Qué es el shadow banking y cómo funciona

La banca en la sombra opera con mecanismos similares a los de los bancos, pero sin estar sujeta a las mismas reglas estrictas. Prestan, invierten y gestionan activos, generando liquidez en los mercados.

- Pueden crear productos derivados que multiplican el flujo de dinero.

- Financiación a corto plazo en mercados como el repo (acuerdos de recompra).

- Operaciones complejas que no aparecen en los balances de los bancos tradicionales.

👉 Ejemplo sencillo: un hedge fund puede apalancarse con dinero prestado para comprar bonos o acciones, inyectando liquidez en el mercado de manera indirecta.

🔹 Riesgos de la banca en la sombra para la estabilidad financiera

Al no estar supervisada de la misma forma que los bancos tradicionales, la banca en la sombra introduce riesgos adicionales:

- Falta de transparencia: no siempre queda claro dónde están los riesgos reales.

- Efecto dominó: si una de estas entidades falla, puede contagiar rápidamente a todo el sistema.

- Dependencia de la liquidez a corto plazo: muchos fondos dependen de refinanciarse constantemente, lo que los hace vulnerables a crisis de confianza.

⚠️ Ejemplo histórico: en 2008, gran parte de la crisis financiera global se originó en productos creados en el shadow banking, como los CDOs (Collateralized Debt Obligations) vinculados a hipotecas subprime. Cuando la liquidez desapareció, colapsaron grandes entidades y arrastraron a la economía mundial.

🔹 La banca en la sombra hoy: un actor global

Según datos del Consejo de Estabilidad Financiera (FSB), el sector de la banca en la sombra gestiona activos que superan el 40% del total financiero global. Es decir, mueve casi tanta liquidez como la banca tradicional, pero con menos supervisión.

Esto convierte al shadow banking en un actor clave para entender la liquidez en el sistema financiero: cuando fluye capital en este mercado, los precios de los activos tienden a subir; cuando se seca, el impacto se siente en todo el sistema económico.

La banca en la sombra es el lado oculto de la liquidez en el sistema financiero: aporta flexibilidad y dinamismo, pero también aumenta la fragilidad del sistema. Para el inversor, vigilar este sector es crucial, ya que una crisis de liquidez en estos mercados puede anticipar turbulencias en la renta variable, la renta fija o incluso en activos alternativos.

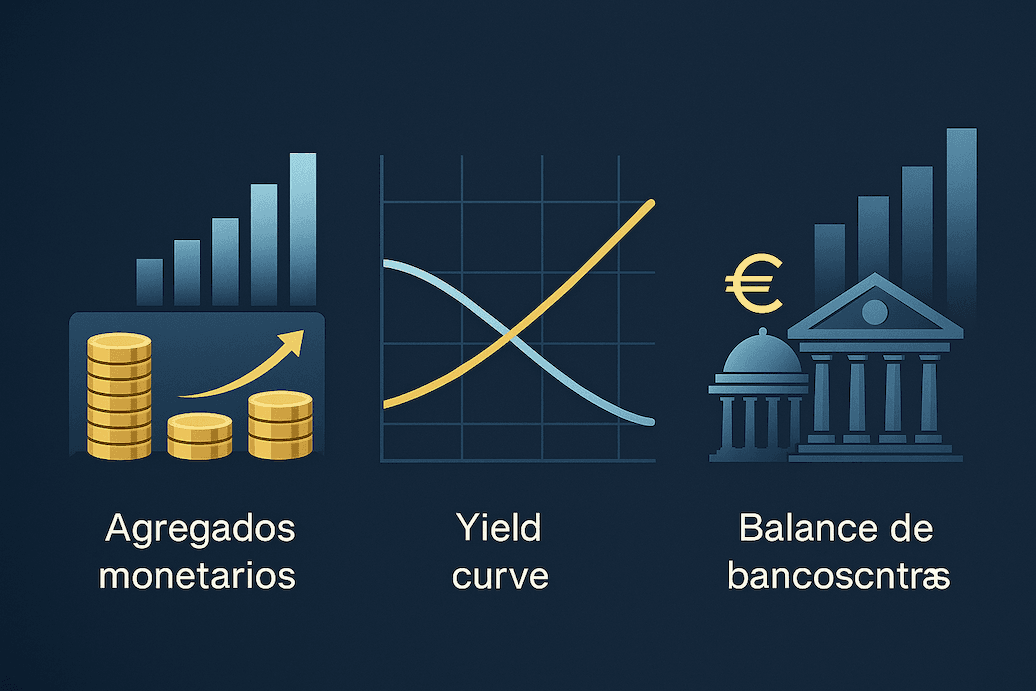

Indicadores clave de liquidez en el sistema financiero

Para los inversores, no basta con entender qué es la liquidez o quién la controla. Lo realmente útil es saber cómo medirla. Existen varios indicadores que muestran si el mercado está lleno de oxígeno financiero o si, por el contrario, la liquidez se está restringiendo.

🔹 1. Agregados monetarios (M1, M2 y M3)

Los agregados monetarios son medidas que utilizan los bancos centrales para calcular la cantidad de dinero en circulación:

- M1: dinero en efectivo y depósitos a la vista (el más líquido).

- M2: M1 + depósitos a corto plazo.

- M3: M2 + instrumentos financieros más amplios (menos líquidos).

📊 Ejemplo real: el BCE publica mensualmente la evolución de M3. Una caída en este indicador suele anticipar menor liquidez en la economía, lo que puede traducirse en menor crédito y menor impulso para los mercados bursátiles.

🔹 2. La curva de tipos de interés

La curva de tipos (yield curve) muestra los intereses que paga la deuda pública en diferentes plazos.

- Una curva normal (a largo plazo se paga más que a corto) refleja confianza y liquidez estable.

- Una curva invertida (a corto plazo se paga más que a largo) suele indicar tensiones de liquidez y riesgo de recesión.

⚠️ Ejemplo histórico: en 2019 y en 2022, la curva de tipos en EE. UU. se invirtió. Pocos meses después, la economía mostró síntomas de desaceleración y los mercados se volvieron más volátiles.

🔹 3. El mercado de repos y swaps

Los repos (repurchase agreements) son préstamos a muy corto plazo entre instituciones financieras.

- Si los tipos en el mercado repo suben mucho, significa que falta liquidez a corto plazo.

- Si bajan, indica que sobra liquidez y hay exceso de efectivo circulando.

📌 Dato real: en septiembre de 2019, el mercado de repos en EE. UU. se tensionó de tal forma que la Reserva Federal tuvo que intervenir inyectando 75.000 millones de dólares en un solo día para evitar un colapso de liquidez.

🔹 4. Los balances de los bancos centrales

El tamaño del balance de instituciones como la Fed o el BCE es otro termómetro de la liquidez.

- Cuando crecen los balances, significa que están comprando activos y aumentando la liquidez.

- Cuando se reducen, están retirando liquidez del mercado.

📊 Ejemplo reciente: entre 2020 y 2021, el balance de la Fed pasó de 4 billones a más de 8 billones de dólares. Ese exceso de liquidez impulsó una de las mayores subidas bursátiles de la historia.

Los indicadores de liquidez en el sistema financiero son brújulas que permiten anticipar el rumbo de los mercados. Vigilar los agregados monetarios, la curva de tipos, el mercado de repos y los balances de los bancos centrales es esencial para todo inversor que quiera adelantarse a los movimientos de capital.

Cómo influye la liquidez en el sistema financiero en tus inversiones

Comprender la liquidez en el sistema financiero no es solo teoría: tiene un impacto directo en la rentabilidad de tus inversiones. La abundancia o escasez de liquidez marca el pulso de la renta variable, la renta fija y los activos alternativos.

🔹 Liquidez y renta variable: más dinero, más riesgo asumido

Cuando sobra liquidez, los inversores buscan oportunidades en activos de mayor riesgo, como las acciones.

- Efecto positivo: los mercados bursátiles suelen subir porque hay más dinero entrando.

- Efecto negativo: una liquidez excesiva puede inflar burbujas (como ocurrió con las tecnológicas en 2020-2021).

📊 Ejemplo real: tras los programas de estímulo de la Fed en 2020, el S&P 500 subió más de un 70% en apenas un año, impulsado en gran parte por la abundancia de liquidez.

🔹 Liquidez y renta fija: la relación con los tipos de interés

En los bonos y la renta fija, la liquidez se refleja en los tipos de interés:

- Alta liquidez: los bancos centrales bajan tipos, lo que encarece los bonos existentes (suben de precio).

- Baja liquidez: suben los tipos de interés y los bonos en circulación pierden valor.

⚠️ Ejemplo real: en 2022, el endurecimiento monetario de la Fed y el BCE redujo la liquidez global y provocó la mayor caída de la renta fija en décadas.

🔹 Liquidez y activos alternativos: refugios y especulación

- Inmobiliario: con liquidez abundante, los precios tienden a subir por facilidad de crédito. Con liquidez escasa, el sector se enfría.

- Oro: en fases de exceso de liquidez, suele perder atractivo. En épocas de restricción, los inversores lo buscan como refugio.

- Criptomonedas: son extremadamente sensibles a la liquidez global. Cuando sobra dinero, captan flujos masivos; cuando se seca, caen con fuerza.

📌 Ejemplo real: en 2021, con liquidez global en máximos, el Bitcoin alcanzó los 69.000 $. En 2022, con la retirada de estímulos, perdió más de un 70% de su valor.

La liquidez en el sistema financiero actúa como una marea:

- Cuando sube, eleva a todos los barcos (acciones, bonos, cripto).

- Cuando baja, deja al descubierto los riesgos de cada activo.

Para el inversor, interpretar el nivel de liquidez es tan importante como analizar balances o ratios financieros. Quien entiende este flujo invisible, está mejor preparado para anticipar movimientos en los mercados y proteger su cartera.

Conclusión: la liquidez en el sistema financiero como brújula del inversor

La liquidez en el sistema financiero no es un concepto técnico reservado a economistas o banqueros: es la fuerza invisible que impulsa (o frena) los mercados y, en consecuencia, tus inversiones.

- Cuando hay abundancia de liquidez, los precios de los activos tienden a subir porque el dinero busca oportunidades.

- Cuando la liquidez se contrae, aumenta la volatilidad, los inversores se vuelven más selectivos y los activos de mayor riesgo suelen sufrir correcciones.

👉 Para el inversor consciente, seguir los indicadores de liquidez, entender quién la controla y reconocer cómo afecta a cada tipo de activo es tan importante como analizar balances empresariales o noticias macroeconómicas.

En definitiva, la liquidez es la brújula del mercado: ignorarla es navegar a ciegas; comprenderla es tener ventaja sobre la mayoría.

Preguntas frecuentes sobre la liquidez en el sistema financiero

¿Qué significa la liquidez en el sistema financiero?

Es la facilidad con la que los activos pueden convertirse en dinero sin perder valor. A nivel macroeconómico, refleja la cantidad de dinero disponible para mover la economía y los mercados.

¿Quién controla la liquidez en el sistema financiero?

Principalmente los bancos centrales (como la Fed o el BCE), que regulan la base monetaria mediante tipos de interés y compras/ventas de activos. Los bancos comerciales amplifican esa liquidez al conceder créditos y la banca en la sombra también juega un papel importante.

¿Por qué la liquidez es importante para un inversor?

Porque determina el rumbo de los mercados. Con abundancia de liquidez, los precios suelen subir (acciones, inmuebles, criptos). Con escasez, los mercados se enfrían y aumenta la volatilidad.

¿Cómo se mide la liquidez en el sistema financiero?

Algunos de los principales indicadores son:

- Los agregados monetarios (M1, M2, M3).

- La curva de tipos de interés.

- El mercado de repos y el coste del dinero a corto plazo.

- El balance de los bancos centrales.

¿Qué activos se benefician más de la liquidez?

En general, la renta variable (acciones) y los activos alternativos como el inmobiliario y las criptomonedas. Pero si la liquidez se reduce, activos refugio como el oro o los bonos de alta calidad suelen ganar protagonismo.

Análisis Semanal de Mercados: Eventos Clave y Tendencias Financieras

El mundo financiero no se detiene, y esta semana ha estado marcada por eventos significativos que ha…

Comparativa ETFs y Acciones: Todo lo que Necesitas Saber para Invertir

Adentrarse en el mundo de las inversiones puede ser un desafío, especialmente si no se tiene un cono…

Psicología del Inversor: Descubriendo los Secretos Detrás de las Decisiones Financieras

La psicología del inversor es un campo fascinante que revela cómo nuestras emociones y ses…

Guía Completa sobre Financiación de Deudas: Tipos, Ventajas y Cómo Elegir la Mejor Opción

La financiación de deudas es una solución financiera que puede ayudarte a reorganizar tus …

El Auge de la Deuda Global: Entendiendo los Riesgos y Oportunidades

En los últimos tiempos, la deuda global ha alcanzado cifras que realmente hacen que uno se detenga a…

Invertir en Empresas que Pagan Dividendos: 10 Razones para Obtener Ingresos Pasivos y Crecer a Largo Plazo

Invertir en Empresas que Pagan Dividendos es una estrategia financiera con beneficios considera…