La financiación para pequeñas empresas es uno de los pilares fundamentales para asegurar el crecimiento y la estabilidad de cualquier negocio. Tener acceso a los fondos adecuados no solo permite cubrir los costos operativos diarios, sino también aprovechar oportunidades de expansión. En este artículo, exploraremos las diversas opciones de financiación para pequeñas empresas, ayudando a los emprendedores a tomar decisiones informadas para mejorar la salud financiera de sus negocios.

Financiación para Pequeñas Empresas: Opciones y Estrategias

En el mundo empresarial, existen dos enfoques principales de financiación para pequeñas empresas: la financiación a través de capital propio y la financiación por deuda.

La financiación de capital implica vender una parte de la empresa a cambio de fondos, mientras que la financiación por deuda significa que la empresa asume una obligación financiera que deberá devolver en el futuro. Ambas opciones tienen sus ventajas y desventajas, y la elección dependerá de las necesidades y objetivos de cada negocio.

Nuestra guía detallada explora diez tipos distintos de financiación empresarial, proporcionando información sobre los lugares donde se pueden solicitar estas opciones. Este conocimiento es esencial para aquellos empresarios que buscan diversificar las fuentes de financiación para pequeñas empresas, permitiéndoles tomar decisiones informadas que se alineen con sus estrategias de crecimiento.

Fuentes de Financiación para Pequeñas Empresas

Aquí exploramos las principales fuentes de financiación para pequeñas empresas, desde préstamos tradicionales hasta opciones alternativas como el crowdfunding y los inversores ángeles, lo que permite a los emprendedores tomar decisiones informadas sobre las mejores opciones para financiar sus negocios.

1. Préstamo para Pequeñas Empresas

Los préstamos para pequeñas empresas, también conocidos como préstamos a término o a corto plazo, son una opción común de financiación. Estos préstamos son entregados en una única suma y deben devolverse en cuotas periódicas dentro de un periodo establecido. Son ofrecidos por bancos, cooperativas de crédito y prestamistas alternativos, proporcionando una solución flexible para acceder a los fondos necesarios para capital de trabajo o expansión.

Beneficio: Los préstamos tradicionales son ideales para cubrir gastos importantes de la empresa, pero es fundamental revisar las tasas de interés y condiciones para asegurar que se ajusten a las necesidades del negocio.

2. Línea de Crédito Empresarial

La línea de crédito empresarial es una opción flexible que proporciona acceso a una cantidad de dinero preestablecida que puedes usar según lo necesites. A medida que pagas el saldo, se renueva el crédito disponible. Esta herramienta es perfecta para gestionar fluctuaciones en el flujo de caja, ya que ofrece liquidez rápida.

Beneficio: Ideal para negocios con ingresos irregulares o necesidades frecuentes de capital para cubrir gastos imprevistos.

3. Tarjeta de Crédito Empresarial

Las tarjetas de crédito empresariales permiten a las empresas realizar compras y pagar en un plazo más largo. Aunque son similares a las líneas de crédito, las tarjetas de crédito pueden ofrecer beneficios adicionales como recompensas por compras o millas de viajero frecuente. Sin embargo, deben usarse con cuidado para evitar altos costos por intereses.

Beneficio: Las tarjetas de crédito son útiles para gastos operativos pequeños y para mejorar el flujo de caja, pero requieren una gestión responsable para evitar deudas excesivas.

4. Compra de Cuentas por Cobrar

La compra de cuentas por cobrar es una modalidad que adelanta fondos a las empresas a cambio de sus cuentas pendientes de cobro. Esto les permite obtener liquidez inmediata sin esperar el tiempo de pago de los clientes.

Beneficio: Esta opción es útil para empresas que enfrentan retrasos en los pagos de sus clientes y necesitan acceso rápido a dinero para operar.

5. Adelanto de Efectivo para Comerciantes

El adelanto de efectivo para comerciantes es una financiación que se basa en los ingresos futuros del negocio. Es una forma rápida de obtener capital, ya que los prestamistas proporcionan un adelanto que se devuelve con un porcentaje de las ventas diarias o semanales.

Beneficio: Ideal para negocios con ingresos constantes y predecibles, como tiendas de retail o restaurantes, que necesitan liquidez inmediata para cubrir costos operativos.

6. Factorización de Facturas

La factorización de facturas permite a las pequeñas empresas obtener efectivo adelantado por las facturas pendientes de pago. Esta modalidad puede ser muy útil cuando se necesita liquidez rápidamente y no se quiere esperar a que los clientes paguen.

Beneficio: Al vender las facturas, las empresas pueden mejorar su flujo de efectivo sin incurrir en deudas adicionales, pero es importante evaluar las comisiones que cobran los prestamistas.

7. Crowdfunding

El crowdfunding permite a las pequeñas empresas recaudar fondos de una gran cantidad de personas, generalmente a través de plataformas online. Existen varias modalidades de crowdfunding: basado en recompensas, basado en donaciones o basado en equidad, lo que ofrece diferentes ventajas dependiendo de las necesidades de financiación de la empresa.

Beneficio: Ideal para empresas con proyectos innovadores o creativos que buscan conectar con una comunidad y obtener financiación de manera flexible.

8. Inversor Ángel

Un inversor ángel es un individuo o grupo que proporciona capital a las pequeñas empresas a cambio de participación en la empresa. Aunque los montos suelen ser más pequeños que los ofrecidos por los capitalistas de riesgo, los inversores ángeles juegan un papel crucial en el crecimiento de las startups.

Beneficio: Además del capital, los inversores ángeles pueden ofrecer mentoría y experiencia, lo cual es invaluable para los emprendedores en etapas tempranas.

9. Subvención para Pequeñas Empresas

Las subvenciones para pequeñas empresas son fondos que no requieren reembolso. Generalmente, estas subvenciones se otorgan para fomentar la innovación, el empleo o el desarrollo económico en determinadas áreas. Son ofrecidas por gobiernos, instituciones educativas o fundaciones.

Beneficio: Una excelente opción para las pequeñas empresas que buscan financiar proyectos específicos sin la carga de la deuda, aunque puede ser más difícil de obtener debido a los requisitos específicos.

Existen múltiples fuentes de financiación para pequeñas empresas, cada una adaptada a diferentes necesidades y situaciones. Desde préstamos tradicionales hasta crowdfunding, cada opción tiene ventajas únicas que pueden ayudar a las pequeñas empresas a acceder al capital necesario para crecer y prosperar. Evaluar cuidadosamente cada opción, sus condiciones y beneficios es esencial para tomar decisiones estratégicas que favorezcan la estabilidad financiera y el éxito a largo plazo.

Calificación para la Financiación Empresarial

Para calificar para financiación empresarial, la mayoría de los programas de financiación para pequeñas empresas tienen requisitos específicos que varían dependiendo del tipo de financiación solicitada. Estos requisitos suelen incluir materiales de solicitud, solvencia del negocio, capacidad de reembolso del préstamo y otras consideraciones clave.

Los solicitantes calificados reciben condiciones de préstamo, como una tasa de interés competitiva; sin embargo, estas tasas pueden variar dependiendo del prestamista o la fuente de financiación. Algunas opciones, como subvenciones empresariales y crowdfunding, no están basadas en el crédito, lo que puede facilitar el acceso a financiación para empresas que no cumplan con los estrictos requisitos crediticios de otras fuentes.

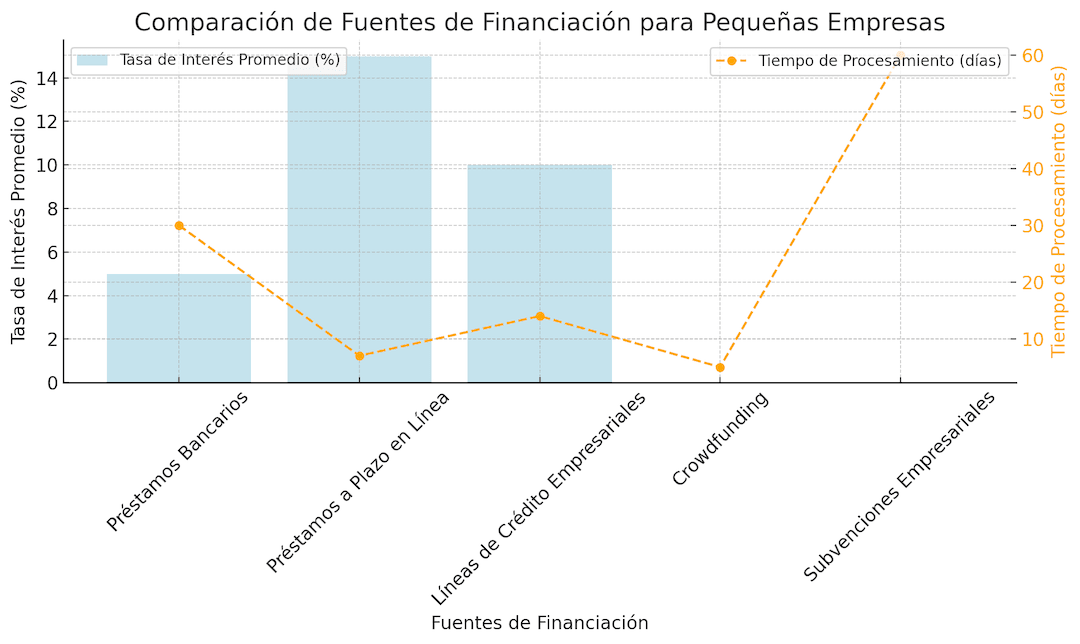

Comparación de Opciones de Financiación

A continuación, se muestra una comparación de los requisitos de calificación y otros factores importantes entre diversas fuentes de financiación para pequeñas empresas:

| Fuente de Financiación | Requisitos de Calificación | Proceso de Solicitud | Tasa de Interés |

|---|---|---|---|

| Préstamos Bancarios | Buen historial crediticio, ingresos estables, documentación extensa | Lento, papeleo extenso | Baja, dependiendo del perfil crediticio |

| Préstamos a Plazo en Línea | Menos estrictos, pero aún requieren buen historial crediticio | Rápido, menos papeleo | Más alta que los préstamos bancarios |

| Líneas de Crédito Empresariales | Buen crédito y solidez financiera | Proceso rápido y flexible | Moderada, generalmente más baja que los préstamos a plazo |

| Crowdfunding | No requiere crédito, pero depende del apoyo del público | Rápido, plataforma online | No aplica, depende de la oferta |

| Subvenciones Empresariales | No requiere crédito, pero suele ser competitivo | Proceso de solicitud largo y competitivo | No aplica, es sin interés |

Evaluación de Opciones

Al solicitar financiación para pequeñas empresas, es crucial entender qué tipo de calificación y documentación se requiere para cada opción. Por ejemplo, los préstamos bancarios suelen ofrecer las tasas más bajas, pero sus requisitos estrictos hacen que sean difíciles de obtener. En cambio, préstamos a plazo en línea o líneas de crédito empresariales pueden ser más accesibles y rápidos, pero con tasas más altas y menos beneficios a largo plazo.

La elección de la fuente de financiación adecuada dependerá de la situación financiera de tu empresa, la rapidez con la que necesites el capital y los costos asociados a la financiación.

Preguntas Frecuentes sobre Opciones de Financiación para Pequeñas Empresas

¿Qué es la financiación para pequeñas empresas y por qué es crucial?

La **financiación para pequeñas empresas** es fundamental para cubrir necesidades operativas, de inversión y crecimiento. Sin una financiación adecuada, las pequeñas empresas pueden enfrentar dificultades para mantenerse competitivas y solventes.

¿Cuáles son los tipos de financiación más comunes para pequeñas empresas?

Las opciones más comunes de **financiación para pequeñas empresas** incluyen préstamos bancarios, líneas de crédito, crowdfunding, y subvenciones. Cada una tiene sus requisitos y beneficios, por lo que la elección depende de las necesidades de cada negocio.

¿Cómo calificar para obtener financiación empresarial?

Para calificar, las pequeñas empresas deben demostrar una buena **solvencia financiera**, tener un historial crediticio adecuado y ofrecer documentos que respalden su capacidad de pago. Los requisitos varían según la fuente de financiación.

¿Cuál es la mejor opción de financiación para una pequeña empresa en sus primeros años?

Las opciones más accesibles para pequeñas empresas en etapas iniciales suelen ser el **crowdfunding** y los **inversores ángeles**, ya que estos métodos no requieren un historial crediticio extenso. Las subvenciones también pueden ser una buena opción si el negocio califica.

¿Qué requisitos son necesarios para un préstamo bancario para pequeñas empresas?

Para obtener un **préstamo bancario para pequeñas empresas**, los solicitantes deben tener un buen historial crediticio, ingresos estables y demostrar su capacidad para pagar el préstamo. El banco también revisará los estados financieros del negocio.

¿El crowdfunding es una opción viable para financiar una pequeña empresa?

El **crowdfunding** puede ser una excelente opción para empresas que buscan recaudar fondos rápidamente, especialmente si tienen un proyecto o producto atractivo para el público. Sin embargo, no garantiza éxito, ya que depende del interés de los inversionistas.

¿Cuáles son las ventajas de las subvenciones para pequeñas empresas?

Las **subvenciones para pequeñas empresas** son una fuente de financiación sin la necesidad de reembolsar el dinero, lo que las hace una opción atractiva. Sin embargo, son competitivas y a menudo se requieren condiciones específicas o el cumplimiento de ciertos criterios para calificar.

¿Cuánto tiempo puede tomar el proceso de obtención de financiación para pequeñas empresas?

El tiempo que toma obtener financiación depende del tipo de opción que elijas. Por ejemplo, los **préstamos bancarios** pueden tardar semanas o incluso meses, mientras que el **crowdfunding** o los **préstamos en línea** pueden completarse en días o semanas.

Conclusión: El Capital de Trabajo en las Pequeñas Empresas

El capital de trabajo es fundamental para las pequeñas empresas, ya que no solo respalda las operaciones diarias, sino que también garantiza la estabilidad financiera. Este capital es esencial para cubrir deudas a corto plazo, como alquileres y salarios, lo que permite a la empresa aprovechar rápidamente las oportunidades de crecimiento.

Además, contar con un capital de trabajo adecuado ayuda a las empresas a enfrentar desafíos económicos y mantener un flujo de caja saludable, factores esenciales para la sostenibilidad y el éxito a largo plazo. Tener un capital de trabajo sólido no solo permite gestionar las operaciones del día a día, sino también posicionarse para un futuro próspero.

Esperamos que este artículo les haya sido útil y les ayude a tomar decisiones informadas sobre el manejo del capital en sus pequeñas empresas. ¡Mucho éxito en sus inversiones y crecimiento! ¡Hasta la próxima!

Blog: nosgustainvertir.com

¿A qué edad empezar a invertir en bolsa? Guía completa para jóvenes inversores

Empezar a invertir en bolsa es una de las decisiones más importantes para quienes desean hacer …

¿Cuál es la Deuda Actual que Tiene EEUU?

Hoy vamos a hablar sobre la deuda de EEUU y no sobre mi progreso en el trading, ya que no cerré ning…

¿Cuánto invertir al mes para alcanzar un millón de euros? La guía definitiva para lograrlo

Lograr un millón de euros puede parecer un sueño distante, pero calcular cuánto invertir al mes para…

¿Cuánto necesito ahorrar para mi jubilación?

Planificar la jubilación no es solo una meta financiera, sino una necesidad crítica para asegurar es…

¿Es Buen Momento para Invertir en el Sector del Agua? Oportunidades y Perspectivas

El agua es un recurso esencial para la vida, y su demanda sigue creciendo a medida que la población …

¿Está el Mundo al Borde de una Recesión Global? Perspectivas y Estrategias Clave

La recesión global es un término que resuena en tiempos de incertidumbre económica, reflej…