La crisis subprime fue un colapso financiero que impactó a la economía mundial a partir de 2008. Esta crisis fue provocada por la concesión de préstamos hipotecarios de alto riesgo en Estados Unidos y la posterior caída del mercado inmobiliario. Sucesos como la quiebra de Lehman Brothers y el rescate de AIG marcaron el inicio de una recesión global que afectó a millones de personas.

Orígenes de la Crisis Subprime

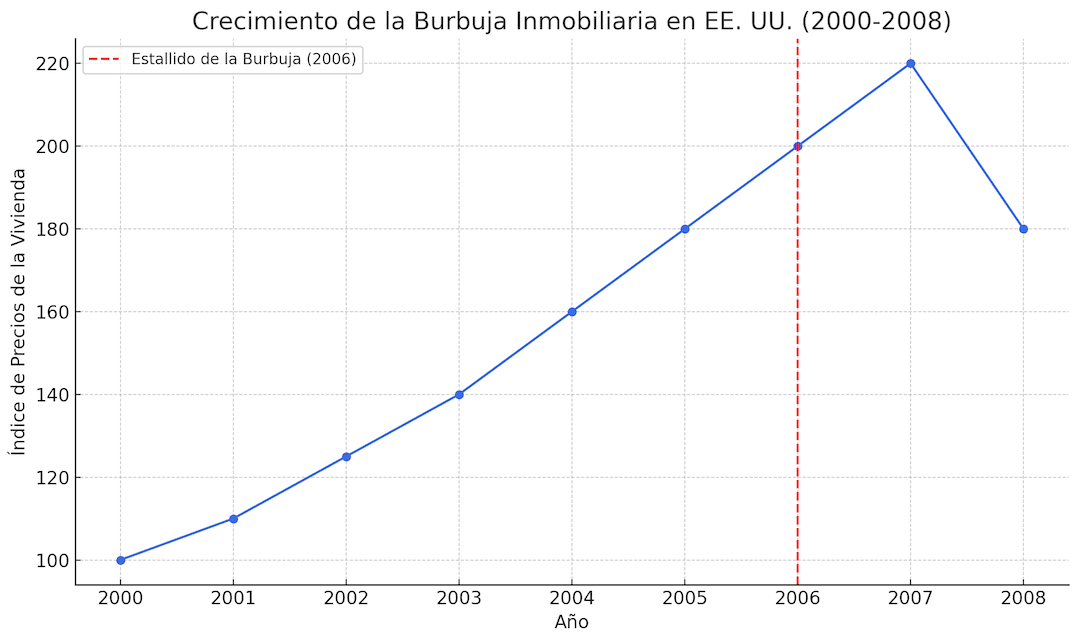

El detonante de la crisis subprime se originó por la creación de productos financieros complejos que ocultaban el riesgo real de las hipotecas subprime. Estos productos se vendieron a inversores como activos seguros, a pesar de su alta exposición a prestatarios con historial crediticio deficiente. Además, las bajas tasas de interés impulsaron a las instituciones financieras a otorgar créditos sin realizar un análisis adecuado de la solvencia de los prestatarios.

Impacto en el Mercado y en los Inversores

La crisis subprime desencadenó una reacción en cadena que afectó tanto a los mercados financieros como a la economía real. Los precios de las acciones cayeron abruptamente, y el crédito se contrajo, lo que provocó una fuerte reducción en la inversión y un aumento del desempleo. Esto evidenció la profunda interconexión entre el sistema financiero y la economía global.

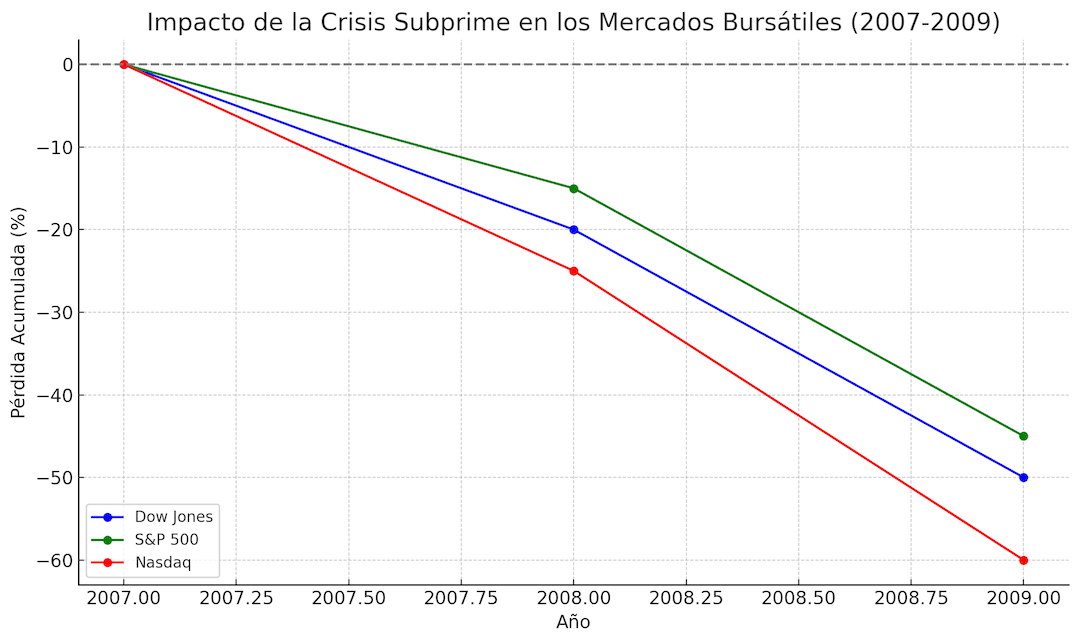

Los inversores, tanto institucionales como minoristas, sufrieron pérdidas multimillonarias. Incluso carteras que parecían diversificadas, al incluir bonos que parecían seguros, se vieron expuestas a los activos tóxicos derivados de las hipotecas subprime, generando fuertes pérdidas y un desplome generalizado de los mercados bursátiles, que llegaron a caer entre un 40% y un 60% en menos de un año.

Impacto Global de la Crisis Subprime

El colapso del mercado inmobiliario de EE. UU. se propagó rápidamente a nivel mundial, provocando una recesión económica global. Las quiebras bancarias, como la de Lehman Brothers, y los rescates financieros de grandes entidades como AIG, fueron señales claras de la magnitud de la crisis. Millones de personas perdieron sus hogares, y el valor de las propiedades cayó drásticamente. Además, el congelamiento del crédito generó una falta de liquidez que afectó a empresas y consumidores en todo el mundo.

Factores Clave de la Crisis Subprime

- Concesión de Créditos sin Control: Los bancos ofrecían hipotecas con tasas ajustables a clientes de alto riesgo, que se volvían impagables tras los ajustes.

- Fomento del Consumo y Especulación Inmobiliaria: La subida de los precios de las viviendas y la facilidad para obtener créditos incentivaron la compra de propiedades con fines especulativos.

- Comercialización de Productos Financieros Complejos: Los Mortgage-Backed Securities (MBS) y los Collateralized Debt Obligations (CDOs) permitieron a los bancos transferir el riesgo de las hipotecas subprime a otros inversores.

- Calificaciones de Riesgo Erróneas: Las agencias de calificación crediticia otorgaron altas calificaciones a productos financieros que estaban respaldados por hipotecas subprime, atrayendo a inversores a nivel global.

Papel de las Agencias de Calificación durante la Crisis Subprime

Las agencias de calificación crediticia jugaron un papel crucial durante la crisis subprime. Empresas como Moody’s, Standard & Poor’s y Fitch otorgaron calificaciones AAA a productos financieros basados en hipotecas subprime. Esto llevó a que muchos inversores creyeran que estaban invirtiendo en productos de bajo riesgo, cuando en realidad tenían una exposición masiva a activos tóxicos. Tras la crisis, estas agencias fueron duramente criticadas por su falta de rigor en las evaluaciones y su evidente conflicto de intereses, ya que eran pagadas por los propios emisores de los productos financieros que calificaban.

Lecciones de la Crisis Subprime para Inversores y Reguladores

La crisis subprime dejó lecciones fundamentales sobre la gestión del riesgo y la importancia de la regulación financiera. A continuación, exploramos las lecciones más importantes para evitar una crisis similar:

- Riesgos del Apalancamiento y la Falta de Diversificación: Muchas instituciones se vieron sobreexpuestas a productos subprime sin una adecuada diversificación de riesgos. El uso excesivo de apalancamiento aumentó su vulnerabilidad a las fluctuaciones del mercado.

- Transparencia en los Productos Financieros: La complejidad y la opacidad de los productos como los CDOs hicieron que muchos inversores no comprendieran en qué estaban invirtiendo realmente.

- Supervisión y Regulación Adecuada: La falta de supervisión permitió a los bancos tomar riesgos excesivos sin considerar las consecuencias a largo plazo. La regulación financiera debe enfocarse en monitorear no solo a las instituciones tradicionales, sino también a las nuevas innovaciones como las fintech y criptomonedas.

Medidas Implementadas para Prevenir Nuevas Crisis Financieras

Tras la crisis subprime, se implementaron reformas para reforzar la estabilidad del sistema financiero global. Algunas de las más importantes son:

- Ley Dodd-Frank (Estados Unidos): Esta ley introdujo una serie de regulaciones estrictas para los bancos y creó nuevas agencias, como la Oficina de Protección Financiera del Consumidor (CFPB), para proteger a los consumidores de productos financieros riesgosos.

- Basel III: Se incrementaron los requisitos de capital para las instituciones financieras a nivel mundial, asegurando que mantuvieran suficientes reservas para cubrir pérdidas inesperadas.

- Evaluaciones de Estrés: Los bancos de mayor tamaño están obligados a someterse a evaluaciones de estrés periódicas para probar su capacidad de soportar condiciones económicas adversas.

¿Podría Repetirse una Crisis Similar a la Subprime?

Aunque las reformas implementadas han mejorado la solidez del sistema financiero, siempre existe la posibilidad de que se desarrolle una nueva crisis debido a factores imprevistos o innovaciones en el mercado. La creciente popularidad de las fintech, las criptomonedas y otros productos financieros emergentes podrían presentar nuevos desafíos y riesgos.

Los reguladores deben mantenerse vigilantes y adaptar las normativas a la evolución del mercado para evitar que se repitan los errores del pasado. Además, los inversores deben ser cautelosos y evaluar la transparencia y la solidez de cualquier producto financiero en el que decidan invertir.

Cómo Reconocer y Protegerse de Burbujas Financieras

Tras la crisis subprime, los inversores y reguladores han desarrollado herramientas y estrategias para detectar y mitigar los riesgos de nuevas burbujas financieras. Es crucial entender cómo se forman las burbujas, cómo identificar señales de advertencia (como el aumento excesivo del crédito y la especulación) y cómo protegerse diversificando las inversiones y evitando el apalancamiento excesivo.

Señales de una Burbuja Financiera

| Señal de Burbuja Financiera | Descripción | Ejemplo de Crisis |

|---|---|---|

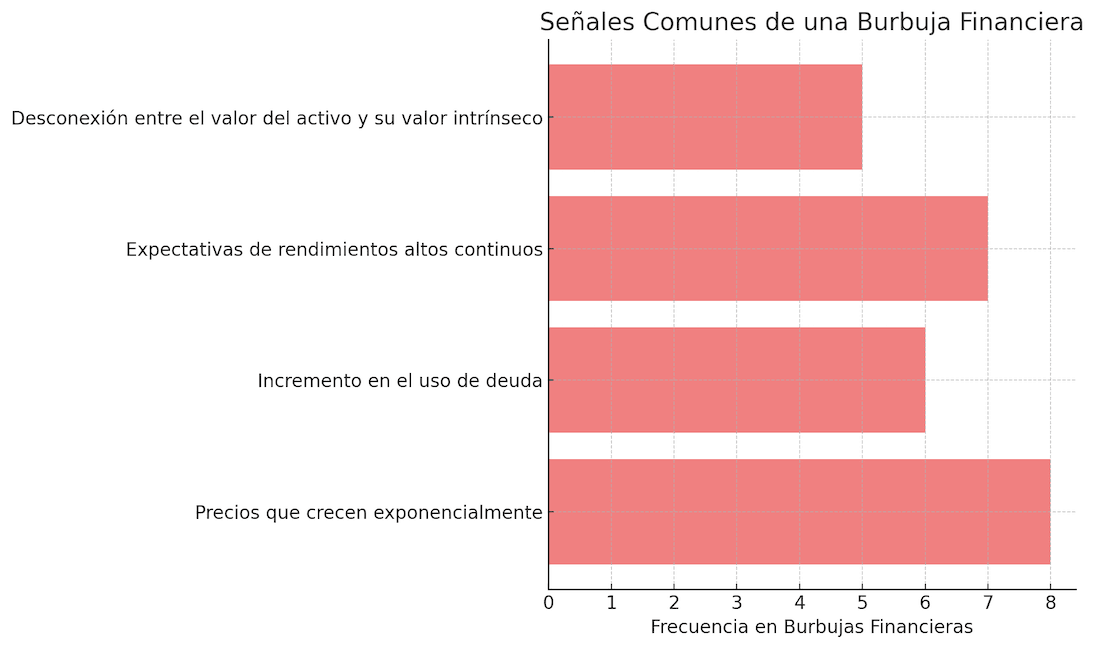

| Precios que crecen exponencialmente | Un incremento rápido y descontrolado en el valor de los activos. | Crisis Subprime (2008) |

| Incremento en el uso de deuda | La utilización excesiva de crédito para financiar inversiones. | Crisis de la Deuda (1982) |

| Expectativas de rendimientos altos y continuos | Una falsa sensación de que los precios seguirán subiendo indefinidamente. | Burbuja de las Puntocom (2000) |

| Desconexión entre el valor del activo y su valor intrínseco | Cuando el precio del activo no refleja sus fundamentos económicos. | Crisis Asiática (1997) |

La tabla detalla las señales típicas de una burbuja financiera con su descripción y ejemplos de crisis anteriores donde se manifestaron, como la crisis subprime y la burbuja de las puntocom, facilitando su identificación.

Señales de una Burbuja Financiera:

- Precios que Crecen Exponencialmente: Un incremento rápido y descontrolado en el valor de los activos.

- Incremento en el Uso de Deuda: La utilización excesiva de crédito para financiar inversiones.

- Expectativas de Rendimientos Altos y Continuos: Una falsa sensación de que los precios seguirán subiendo indefinidamente.

- Desconexión entre el Valor del Activo y su Valor Intrínseco: Cuando el precio del activo no refleja sus fundamentos económicos.

Consecuencias a Largo Plazo de la Crisis Subprime

La crisis subprime tuvo efectos duraderos que todavía se perciben hoy en día:

- Desconfianza en las Instituciones Financieras: La reputación de los bancos se vio severamente dañada, y los consumidores son ahora más reacios a confiar en productos complejos.

- Políticas Monetarias Expansivas: Los bancos centrales de todo el mundo implementaron políticas monetarias expansivas, como la reducción de tasas de interés y la compra de activos, para estimular la economía.

- Mayor Regulación Financiera: Las entidades financieras están ahora más reguladas y supervisadas, lo que ha reducido la probabilidad de que tomen riesgos excesivos.

Comparación entre la Crisis Subprime y Crisis Financieras Anteriores

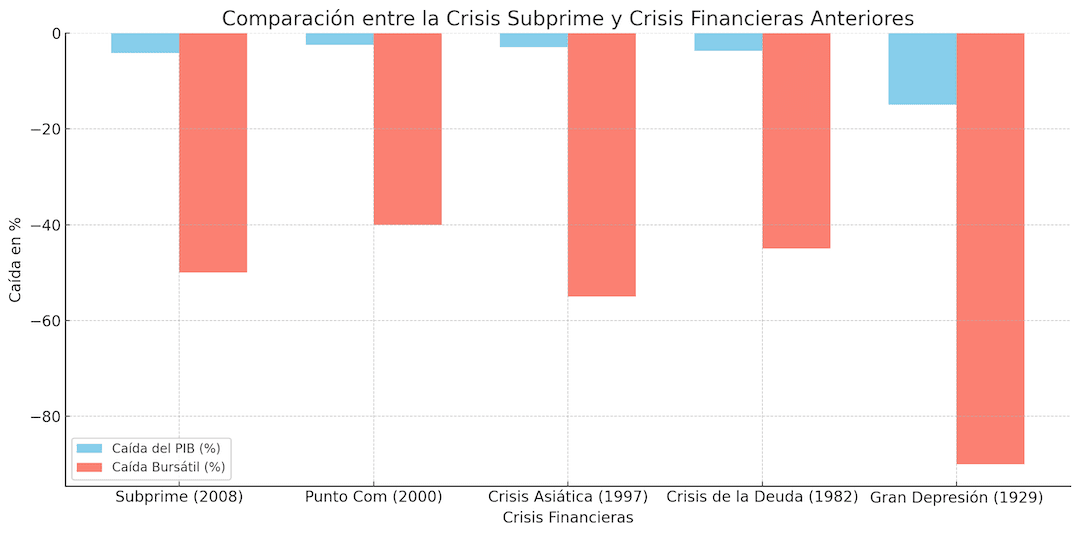

Aunque la crisis subprime fue una de las peores crisis financieras de la historia, no fue la única. A lo largo de la historia, hemos visto crisis similares como la burbuja de los tulipanes en 1637, la crisis de los mercados emergentes de 1997 y la burbuja puntocom de 2000. Analizar estas crisis permite entender patrones y comportamientos similares que se repiten en los mercados financieros, ayudando a los inversores a tomar decisiones más informadas en el futuro.

Caída Bursátil (%): Muestra las pérdidas en los mercados financieros durante los períodos de crisis.

¿Por qué deberías considerar Scalable Capital como tu plataforma de inversión?

Scalable Capital se ha posicionado como una de las plataformas de inversión más innovadoras de Europa, con una oferta que abarca desde acciones, ETFs, fondos y hasta criptomonedas. A continuación, te presentamos algunos datos clave sobre lo que hace destacar a este broker:

- Más de 6.000 acciones globales y 1.600 ETFs: Acceso a una amplia gama de productos financieros para diversificar tu cartera, incluyendo valores tecnológicos de EE. UU., blue chips europeos y acciones de crecimiento asiáticas.

- Más de 20 mil millones de euros en activos gestionados y más de 1 millón de usuarios confían en Scalable Capital como su plataforma de inversión principal, lo que la convierte en una de las fintech más grandes y confiables de Europa.

- Planes de inversión automatizados: Scalable Capital no solo permite invertir manualmente, sino que también ofrece planes de ahorro en ETFs y fondos indexados, permitiendo a los usuarios establecer aportaciones automáticas a partir de 1 €.

- Innovador modelo de tarifas: Elige entre el modelo de tarifa plana PRIME+ de 2.99 €/mes con operaciones ilimitadas o el modelo FREE Broker con comisiones desde 0.99 € por operación, sin costes ocultos ni comisiones por cambio de divisa.

- Inversión en criptomonedas con seguridad: A diferencia de otros brokers, Scalable Capital ofrece exposición a criptomonedas a través de intercambios regulados, lo que proporciona una mayor seguridad a los inversores sin necesidad de utilizar carteras digitales externas.

Además, su interfaz intuitiva y las herramientas avanzadas de análisis la convierten en una excelente opción tanto para inversores principiantes como para profesionales. La plataforma está regulada por la BaFin (Autoridad Federal de Supervisión Financiera de Alemania), lo que garantiza la máxima seguridad y protección para sus usuarios.

Si quieres disfrutar de un acceso completo a inversiones globales con tarifas competitivas y una plataforma galardonada, visita Scalable Capital y comienza a invertir de manera inteligente. ¡Aprovecha las ventajas de invertir con uno de los líderes del mercado europeo y toma el control de tu futuro financiero hoy mismo!

Reflexiones Finales sobre la Crisis Subprime

La crisis subprime fue un recordatorio de cómo las prácticas financieras irresponsables y la falta de regulación pueden llevar al colapso del sistema financiero global. A pesar de las medidas implementadas, el sistema financiero sigue evolucionando, y siempre habrá riesgos emergentes que deben ser monitoreados.

Ahora que comprendes mejor la crisis subprime y sus consecuencias, mantente informado para proteger tus inversiones y evitar caer en futuras burbujas financieras. ¡Sigue leyendo nuestros artículos para mejorar tu estrategia financiera y asegurarte un futuro económico sólido!

Blog: nosgustainvertir.com

Las 7 megatendencias tecnológicas que podrían dominar la inversión en las próximas décadas

Identificar las grandes tendencias antes que el mercado ha sido siempre una de las claves del éxito …

Empresas cotizadas: por qué existen y qué papel juegan realmente en el sistema financiero

Cuando hablamos de empresas cotizadas, casi siempre se repite la misma explicación sencilla: sa…

Educación financiera en jóvenes en la era de la complejidad económica

La educación financiera en jóvenes adquiere una relevancia creciente en una economía cada …

El Coste Invisible de la Pérdida de Poder Adquisitivo

La pérdida de poder adquisitivo se ha convertido en una de las grandes paradojas de la eco…

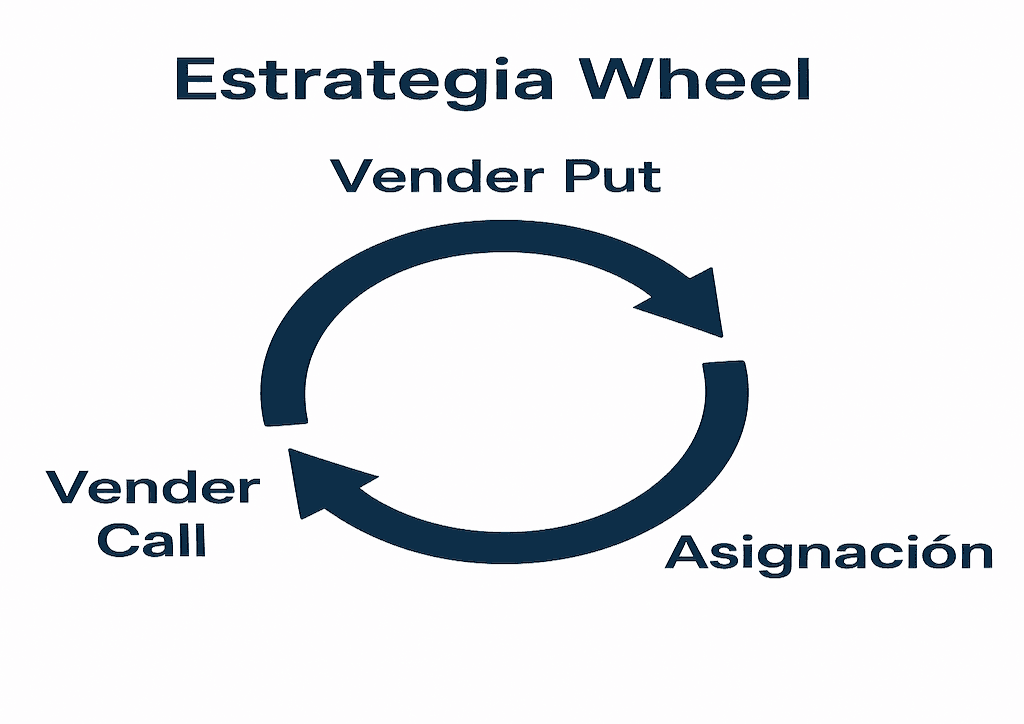

Estrategia Wheel con Opciones: Guía Completa para Generar Ingresos Vendiendo Puts y Calls

La inversión con opciones se ha popularizado enormemente en los últimos años, especialmente entre qu…

Apalancamiento Financiero: lo bueno, lo malo y cómo usarlo sin arruinarte

En el mundo de las inversiones, pocas herramientas despiertan tanto respeto —y temor— como el a…